Hausse des taux, inflation sur les prix des matériaux de construction, débats sur la taxation des loyers réels, certificats PEB… Le contexte se complexifie pour l’investisseur immobilier. Mais est-ce pour autant moins intéressant d’acheter de la brique qu’il y a un an? BuyerSide objective le débat pour vous.

De nombreux candidats à l’investissement immobilier, si ce n’est tous à un moment ou un autre, se posent nécessairement la question du moment idéal pour se jeter à l’eau. Et si les prix allaient baisser? Et s’il fallait encore attendre un peu pour pouvoir mettre la main sur l’oiseau rare? La prudence est certes bonne conseillère. Mais à force d’attendre le dernier carat, ces candidats hésitants risquent de ne jamais concrétiser leurs projets. Objectivons le débat pour eux.

Ce qui a changé

- Les taux. Les taux hypothécaires sont passé de 1% au plus fort de leur creux historique à quelque 3,25% aujourd’hui, soit 2,25% de plus qu’au début 2022 (en 20 ans fixe). Mais selon de nombreux économistes, il s’agit d’un retour à la normale car la période précédente, marquée par une politique ultra accommodante des banques centrales, reflétait une situation très particulière caractérisée par une absence quasi totale d’inflation et des taux négatifs sur les marchés à certaines échéances. Et puis, qu’est-ce qu’un taux d’emprunt de 3,25% lorsque l’inflation caracole désormais à plus de 10%? En réalité, malgré les apparences, le loyer de l’argent est bien plus favorable aujourd’hui qu’il y a deux ans (voir le point « inflation »).

- Les certificats PEB. Depuis le 14 octobre 2022 en Région bruxelloise et le 1er novembre 2022 en Région wallonne, les propriétaires ne peuvent plus indexer leur locataire si la performance énergétique de leur bien est encore en catégorie de PEB « F » ou « G » (ou si le propriétaire n’a pas de certificat PEB). C’est certes une contrainte nouvelle pour les propriétaires de bâtiments anciens, mais aussi l’opportunité de réaliser un saut qualitatif et, partant de là, d’augmenter la valeur (y compris locative) de leurs biens. S’ils n’ont pas la fibre d’un maître d’ouvrage, BuyerSide, via sa société sœur OwnerSide, peut d’ailleurs les conseiller et leur proposer de suivre un chantier de A à Z en tant que maître d’ouvrage délégué. A noter aussi que de nombreuses primes sont disponibles pour augmenter la performance énergétique d’un logement.

- Le prix des matériaux de construction. Lorsque l’inflation a commencé à s’envoler, certains matériaux de construction (comme l’acier par exemple, dont le prix a doublé en quelques mois), ont vu non seulement leur prix exploser mais leur livraison aussi parfois retardée, mettant les entrepreneurs dans l’incapacité de remettre prix, ou les poussant même à annuler des commandes. La situation est toutefois aujourd’hui nettement moins tendue et s’achemine fort heureusement vers un équilibre.

- Les projets de taxation des loyers réels. Ces derniers mois, le gouvernement fédéral a envisagé une taxation des loyers réels (au lieu du forfait basé sur le revenu cadastral). Mais, une fois de plus, cette Arlésienne qui revient régulièrement à l’agenda politique depuis près de 40 ans ne s’est pas concrétisée. Une certitude - et à supposer qu’un consensus se dégage un jour à ce sujet- : aucune mesure de ce type ne sera de toute façon envisagée avant 2024.

- L’inflation.Last but not least, l’inflation a considérablement changé la donne. A 12,27% en octobre 2022, du jamais vu depuis 1975, cette hausse spectaculaire des prix sur un an peut certes paraître effrayante quand il s’agit de payer ses factures d’énergie mais elle est aussi la meilleure des alliées pour un investisseur immobilier qui a le plus souvent souscrit un crédit hypothécaire à taux fixe. En effet, la loi belge autorise un propriétaire à indexer le loyer de son locataire à chaque date anniversaire du bail. Ce qui signifie que la marge entre ses charges financières fixes et ses revenus locatifs ainsi augmentés via l’indexation gonfle mécaniquement. L’inflation se répercute aussi sur les prix de vente des biens immobiliers bien entendu.

Où en est le marché?

Aujourd’hui, les prix évoluent différemment selon leur destination. Il faut donc distinguer:

- Les biens de rapport. Après une période de surchauffe, principalement due à un fort déséquilibre entre offre et demande et à l’absence d’alternatives pour les placements, le prix des biens de rapport, a (enfin, aurait-on envie de dire) baissé en termes réels. De ce fait, le marché recèle désormais des opportunités d’investissement qui étaient encore introuvables il y a deux ans. Mais il s’acheminera forcément vers un nouvel équilibre lorsque que ce surplus d’offre sera épuisé.

- Les biens d’habitation. Contrairement aux biens de rapport, les prix des biens pour habitation propre (maisons et appartements) ne baissent pas.

Conclusion: une rentabilité en hausse

En conclusion, l’environnement pourrait être plus favorable pour l’investisseur immobilier en 2022 qu’en 2021 pour autant que l’investisseur déniche la « bonne affaire ».

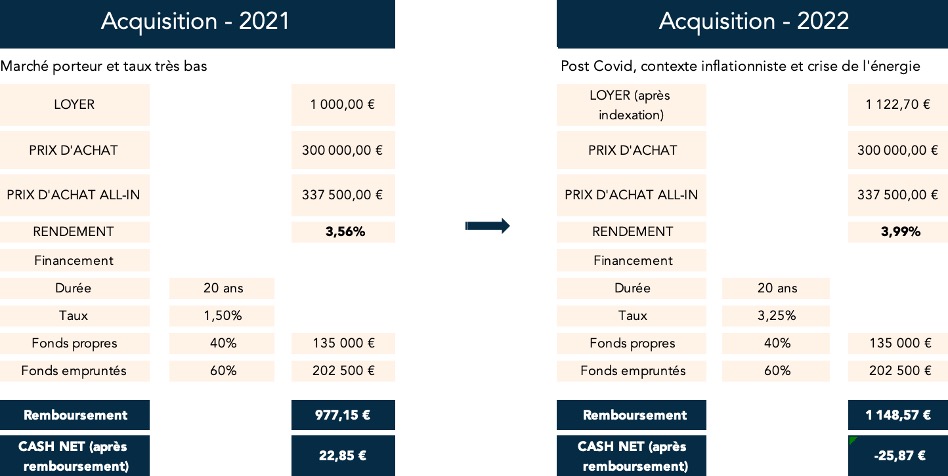

BuyerSide a comparé pour vous, une acquisition en 2021 (lorsque le marché était porteur et les taux de financement fort bas) avec une acquisition aujourd’hui, fin 2022, dans un marché inflationniste avec une forte hausse des taux :

En 2021, l’investisseur qui achetait un appartement à 300.000 € loué à 1.000 € pouvait espérer un rendement de 3,56 % sur son investissement. En mettant 40% de fonds propres et après payement de sa mensualité à la banque pour son financement, il lui restait 22,85 € en poche.

Fin 2022, le marché n’est plus pareil… son loyer a augmenté de +- 12% suite à l’indexation et son taux de financement est passé à +- 3,25%, ce qui change sérieusement la donne.

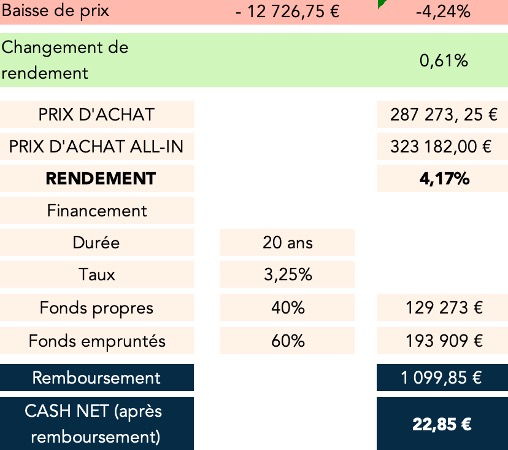

Pour arriver au même résultat, il faudrait que le prix baisse :

BuyerSide estime que pour obtenir le même montant net en poche aujourd’hui, l’acquéreur devrait forcément acheter à un rendement plus élevé.

En un an, la rentabilité brute acte en main (c’est-à-dire le rapport entre 12 mois de loyers et le prix d’achat du bien plus les frais y afférent) est ainsi passée de 3,56% à 4,17%, soit une augmentation attendue de 60 points de base.

La hausse des taux est alors compensée par l’inflation et une baisse de prix en ce qui concerne les immeubles de rapport.