Poursuivant le recul amorcé l’an passé à la suite de la hausse des taux d’intérêt, le marché immobilier a continué de ralentir la cadence au premier trimestre de 2023, selon les chiffres compilés par les notaires de Belgique. En volume d’activité mais aussi en prix, ce qui offre de belles perspectives aux investisseurs qui souhaiteraient entrer aujourd’hui sur le marché :

- Le nombre de transactions a baissé de 7,1% par rapport au 1er trimestre de 2022.

- Si on remet les chiffres en perspective, on peut parler d’un retour à la normale après la pandémie puisque l’activité reste encore plus élevée en 2023 qu’en 2019 (+7,3% par rapport au 1er trimestre de 2019) alors que les taux étaient alors au plancher.

- En mars, l’activité n’a baissé que de 1% en glissement annuel, après -10,5% et -10,4% en janvier et février respectivement.

- Le nombre de crédits hypothécaires accordés par les banques a chuté de 47,9%, surtout à cause de la quasi disparition des dossiers de refinancement (chiffres de Febelfin).

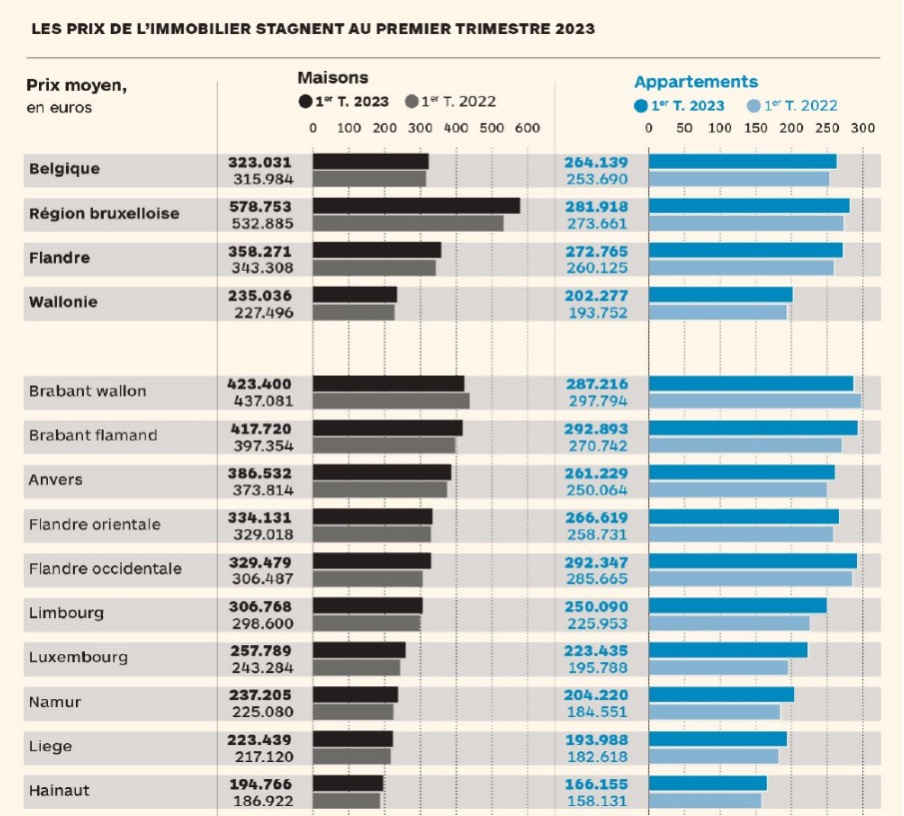

- Le prix moyen d’une maison en Belgique s’affiche désormais à 323.031 EUR, en hausse de 1,1% par rapport la moyenne de 2022 et de 2,2% par rapport au dernier trimestre de l’an passé. Mais en termes réels, c’est-à-dire en tenant compte d’une inflation moyenne de 7,11% au 1er trimestre de 2023, le prix de cette maison a baissé de 4,91%.

- C’est toujours en Région bruxelloise que les biens sont le plus valorisés : une maison y coûte 578.753 EUR (+8,6% en un an mais +1,49% en termes réels en glissement annuel et +0,8% par rapport à la moyenne de l’ensemble de 2022). En Flandre (358.271 EUR, -2,81% en termes réels), les prix reculent en termes réels, de même qu’en Wallonie (235.036 EUR, -3,81%).

- Enfin, le prix moyen d’un appartement en Belgique ressort à 264.139 EUR (+1,5% par rapport à 2022 mais -2,99% en termes réels), avec toujours à la clé des disparités régionales importantes : il faut compter 272.765 EUR en Flandre (-2,25%), 202.277 EUR en Wallonie (-2,71%) et 281.918 EUR à Bruxelles (-4,11%) pour un appartement.

Sur le terrain, une correction de l’ordre de 10% à 15%

Que penser de ces chiffres ? S’ils permettent de prendre la température du marché d’un point de vue global, ces chiffres compilés 4 fois par an par les notaires du pays méritent d’être affinés : ils reflètent un prix négocié entre acheteur et vendeur parfois plus de 6 mois précédent l’acte authentique (retard d’une demi-année sur le sentiment du marché actuel) et ne disent rien du quartier où se situent le « bien moyen », ni de l’efficacité énergétique des biens vendus par exemple, un critère qui pèse pourtant de plus en plus lourd dans les prix.

Chez BuyerSide, nous constatons que le type de biens que nous recherchons pour nos clients (plutôt des immeubles de rapport, avec ou sans rénovations à prévoir, et situés dans des quartiers de qualité, ont vu leur prix baisser entre 10 et 15% depuis l’an passé et que ces prix semblent désormais se stabiliser à ce niveau.

Après avoir dû composer avec une période de forte sous-offre, les acheteurs reprennent donc la main, et cette correction permet de faire grimper leur rendement brut Acte En Mains à 4,5% (hors plus-value) grâce à l’indexation automatique des loyers, contre 3,5 – 3,75% l’an dernier. Pour un acheteur, l’impact négatif de la hausse des taux est donc partiellement compensé par les prix moins élevés qu’il peut trouver sur le marché.

C’est surtout dans les grandes villes du pays que ce rendement a augmenté. Par mètre carré, les prix se fixent désormais aux alentours de 4.000 EUR/m² dans les bons quartiers du sud de Bruxelles (Uccle, Ixelles, Watermael-Boitsfort, Auderghem, Woluwe…), alors qu’on en reste plutôt à 2.500 EUR/m² dans les communes situées de l’autre côté du canal (les communes du croissant nord d’Anderlecht à Evere).

Le pic des taux atteint dès septembre ?

La baisse de régime du marché est donc essentiellement due au resserrement monétaire de la Banque centrale européenne (BCE) qui, tout comme la Federal Reserve (Fed) aux Etats-Unis, a graduellement remonté ses taux directeurs pour juguler une inflation spectaculaire, poussant le rendement de l’Olo belge à 10 ans à plus de 3% aujourd’hui alors qu’elle était encore en terrain négatif entre 2019 et 2021.

Résultat : le crédit hypothécaire moyen s’affiche désormais à plus de 4,5% sur 20 ans fixe aux vitrines des banques belges, un niveau qu’on n’avait plus vu depuis octobre 2011, et qui explique en grande partie la chute du nombre de dossiers traités.

Concrètement, cela signifie qu’un investisseur qui souhaite emprunter 500.000 euros devra rembourser 3.150 EUR par mois contre 2.466 EUR par mois il y a un an (taux affiché de 1,75% en moyenne au début de 2022), soit un surcoût de 683 EUR.

Mais à y regarder de plus près, l’investisseur a pourtant de bonnes raisons de se réjouir :

- Tout d’abord, il s’agit de taux affichés. En réalité, chaque dossier est unique et l’emprunteur dispose toujours d’une marge de négociation en fonction des fonds propres qu’il apporte à son projet, de ses revenus globaux, de l’achat de produits annexes auprès de sa banque, de son historique avec celle-ci, du score PEB de son investissement etc. Compte tenu des tous ces éléments, le taux réellement accordé est en moyenne de 3,27%.

- Face à ce trou d’air dans la demande de crédits, les banques doivent davantage se battre pour séduire leurs clients et cette concurrence se reflète déjà dans leurs taux puisque, sur la base de l’Olo qui a pris 300 points de base en un an, ils devraient plutôt être de l’ordre de 5%.

- L’inflation, après avoir atteint 9,59% en 2022, devrait atteindre 3,9% en 2023 et 3,3% en 2024 selon le Bureau du Plan. De quoi, via le mécanisme des indexations, encore alléger la facture mensuelle de l’emprunteur. Dans notre exemple d’un crédit de 500.000 EUR, cela signifie un « rabais » de 227 EUR par mois d’ici la fin 2024 pour l’emprunteur, soit un tiers du surplus que lui imposait la hausse des taux hypothécaires.

- Si le marché s’accorde à penser que la hausse des taux n’est pas terminée parce que l’inflation de base (prix des biens et services hors alimentation et énergie) reste trop importante aux yeux des banquiers centraux, le consensus voit déjà émerger un possible point d’inflexion dès le mois de septembre pour ne pas étouffer la reprise (et à condition que cette inflation de base suive une tendance suffisamment baissière)

- Moins d’emprunteurs sur le marché signifie bien entendu moins d’acheteurs. Ceux-ci devront moins se battre pour emporter l’investissement qu’ils convoitent et pourront, comme le montrent les chiffres du 1er trimestre, bénéficier de prix plus avantageux.

- Enfin, pour des personnes souhaitant investir une grande partie de leurs fonds propres disponibles, en immobilier, c’est le moment rêvé. Ils ne seront pas ou peu impactés par la hausse des taux et bénéficieront de la baisse des prix. Si plus tard, une baisse des taux survient, ils pourront alors augmenter leur exposition à la dette pour récupérer des fonds propres à investir dans d’autres projets.