De daling die vorig jaar begon als gevolg van de stijgende rentevoeten, zet zich voort in het eerste kwartaal van 2023, zo blijkt uit cijfers van de Belgische notarissen. In volume maar ook in prijzen, wat goede perspectieven biedt voor investeerders die vandaag de markt willen betreden:

- Het aantal transacties daalde met 7,1% ten opzichte van het eerste kwartaal van 2022.

- Als we de cijfers in perspectief plaatsen, kunnen we spreken van een terugkeer naar het normale na de pandemie want de activiteit blijft in 2023 hoger dan in 2019 (+7,3% ten opzichte van het eerste kwartaal 2019), toen de interestvoeten het laagst waren.

- In maart daalde de activiteit met slechts 1% op jaarbasis, na -10,5% en -10,4% in respectievelijk januari en februari.

- Het aantal door banken toegekende hypotheekleningen daalde met 47,9%, voornamelijk door het nagenoeg verdwijnen van herfinancieringsdossiers (cijfers van Febelfin).

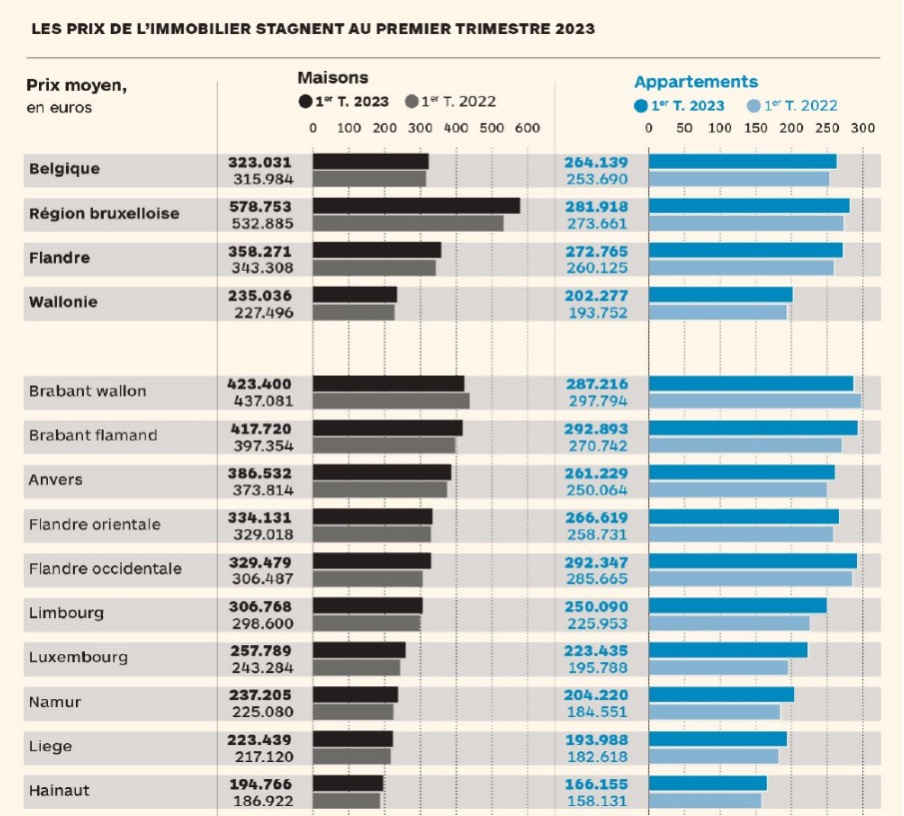

- De gemiddelde prijs van een woning in België bedraagt nu 323.031 euro, een stijging met 1,1% ten opzichte van het gemiddelde van 2022 en met 2,2% ten opzichte van het laatste kwartaal van vorig jaar. Maar in reële termen, d.w.z. rekening houdend met een gemiddelde inflatie van 7,11% in het eerste kwartaal van 2023, is de prijs van deze woning met 4,91% gedaald.

- Het is nog steeds in het Brusselse Gewest dat woningen het meest gewaardeerd worden: een huis kost daar 578.753 euro (+8,6% in één jaar, maar +1,49% in reële termen op jaarbasis en +0,8% ten opzichte van het gemiddelde voor heel 2022). In Vlaanderen (358.271 EUR, -2,81% in reële termen) dalen de prijzen in reële termen, evenals in Wallonië (235.036 EUR, -3,81%).

- Ten slotte bedraagt de gemiddelde prijs van een appartement in België 264.139 EUR (+1,5% ten opzichte van 2022, maar -2,99% in reële termen), met nog steeds aanzienlijke regionale verschillen: 272.765 EUR in Vlaanderen (-2,25%), 202.277 EUR in Wallonië (-2,71%) en 281.918 EUR in Brussel (-4,11%) voor een appartement.

Op het terrein, een correctie in de orde van 10% tot 15%

Wat moeten we van deze cijfers denken? Hoewel ze ons in staat stellen de temperatuur van de markt globaal op te nemen, verdienen deze cijfers, die 4 keer per jaar door de notarissen van het land worden opgesteld, verfijning: ze weerspiegelen een prijs waarover koper en verkoper soms meer dan 6 maanden vóór de verkoopakte hebben onderhandeld (een vertraging van een half jaar ten opzichte van het huidige marktsentiment) en zeggen niets over de buurt waarin het "gemiddelde onroerend goed" zich bevindt, noch over bijvoorbeeld de energie-efficiëntie van de verkochte woningen, een criterium dat toch een steeds grotere invloed heeft op de prijzen.

Bij BuyerSide stellen wij vast dat het soort vastgoed dat wij voor onze klanten zoeken (voornamelijk beleggingspanden, al dan niet met renovatie, en gelegen in kwaliteitswijken) sinds vorig jaar met 10 tot 15% in prijs is gedaald en dat deze prijzen zich nu op dit niveau lijken te stabiliseren.

Na een periode van sterk onderaanbod komen kopers nu weer wat meer in het spel, en door deze correctie verhoogt het bruto rendement na acte dankzij de automatische huurindexering die oplopen tot 4,5% (exclusief meerwaarden), tegen 3,5 - 3,75% vorig jaar. Voor een koper wordt het negatieve effect van de rentestijging dus gedeeltelijk gecompenseerd door de lagere prijzen die hij op de markt kan vinden.

Dit rendement is vooral in de grote steden van het land gestegen. Per vierkante meter bedragen de prijzen nu ongeveer 4.000 EUR/m² in de goede wijken in het zuiden van Brussel (Ukkel, Elsene, Watermaal-Bosvoorde, Oudergem, Woluwe, enz.), terwijl de prijzen in de gemeenten aan de andere kant van het kanaal (de gemeenten van de noordelijke halve maan van Anderlecht tot Evere) eerder 2.500 EUR/m² bedragen.

De interestvoeten bereiken hun hoogtepunt in september?

De neergang van de markt is dus vooral te wijten aan de monetaire verstrakking van de Europese Centrale Bank (ECB) die, net als de Federal Reserve (Fed) in de Verenigde Staten, haar belangrijkste rentetarieven geleidelijk heeft verhoogd om de spectaculaire inflatie af te remmen. Hierdoor bedraagt het rendement van de Belgische 10-jarige Olo vandaag meer dan 3% terwijl het tussen 2019 en 2021 nog negatief was.

Bijgevolg ligt het gemiddelde hypothecaire krediet nu boven de 4,5% op 20 jaar, een niveau dat sinds oktober 2011 niet meer is voorgekomen en die de daling van het aantal behandelde aanvragen grotendeels verklaart.

Concreet betekent dit dat een belegger die 500.000 euro wil lenen, 3.150 euro per maand zal moeten aflossen tegenover 2.466 euro per maand een jaar geleden (gemiddelde rentevoet van 1,75% begin 2022), d.w.z. een meerkost van 683 euro.

Maar bij nader inzien heeft de belegger goede redenen om tevreden te zijn:

- Allereerst zijn dit geafficheerde interestvoeten. In werkelijkheid is elk dossier uniek en heeft de kredietnemer altijd een onderhandelingsmarge in functie van het eigen vermogen dat hij inbrengt in zijn project, zijn globale inkomen, de aankoop van bijkomende producten bij zijn bank, zijn historiek bij de bank, de ILL-score van zijn investering, enz. Rekening houdend met al deze elementen bedraagt dedaadwerkelijk toegekende rente gemiddeld 3,27%.

- Geconfronteerd met dit verschil in vraag naar kredieten moeten de banken harder vechten om hun klanten aan te trekken en deze concurrentie komt al tot uiting in hun tarieven, aangezien deze op basis van de Olo, die in een jaar tijd met 300 basispunten is gestegen, rond de 5% zouden moeten liggen.

- De inflatie, die in 2022 9,59% bedroeg, zal volgens het Planbureau in 2023 3,9% en in 2024 3,3% bedragen. Dit betekent dat de maandelijkse factuur van de kredietnemer via het indexeringsmechanisme verder zal dalen. In ons voorbeeld van een lening van 500.000 euro betekent dit voor de kredietnemer een "korting" van 227 euro per maand tegen eind 2024, d.w.z. een derde van het overschot dat door de stijging van de hypotheekrente wordt opgelegd.

- Hoewel de markt het erover eens is dat de renteverhoging nog niet voorbij is omdat de kerninflatie (prijzen van goederen en diensten exclusief voedsel en energie) in de ogen van de centrale bankiers te hoog blijft, ziet de consensus al in september een mogelijk buigpunt ontstaan om het herstel niet te verstikken (op voorwaarde dat deze kerninflatie een voldoende neerwaartse trend volgt).

- Minder leners op de markt betekent natuurlijk minder kopers. Kopers zullen minder strijd moeten leveren om de investering te krijgen die ze willen en zullen, zoals uit de cijfers voor het eerste kwartaal blijkt, kunnen profiteren van betere prijzen.

- Ten slotte, voor mensen die een groot deel van hun beschikbare vermogen in onroerend goed willen investeren, is dit het perfecte moment. Zij zullen weinig of geen last hebben van de stijging van de rente en profiteren van de prijsdaling. Als de rente later daalt, kunnen zij hun schuldpositie verhogen om eigen vermogen terug te winnen om in andere projecten te investeren.